- OAB 1ª Fase

- Plano de Estudos - 90 Dias

- Pessoas Jurídicas - I

Pessoas Jurídicas - I

Conceito de Pessoa Jurídica

A pessoa jurídica aparece no direito como uma forma de dar personalidade a grupos de pessoas que se unem em torno de uma atividade e têm um objetivo em comum e, principalmente, para distinguir a personalidade do grupo daquela dos seus integrantes.

Isso é importante para diferenciar o patrimônio da pessoa jurídica e de seus integrantes, o que será relevante, por exemplo, caso os bens da pessoa jurídica sejam penhorados pois, via de regra, os bens dos seus integrantes não podem ser penhorados para a quitação de dívida da pessoa jurídica.

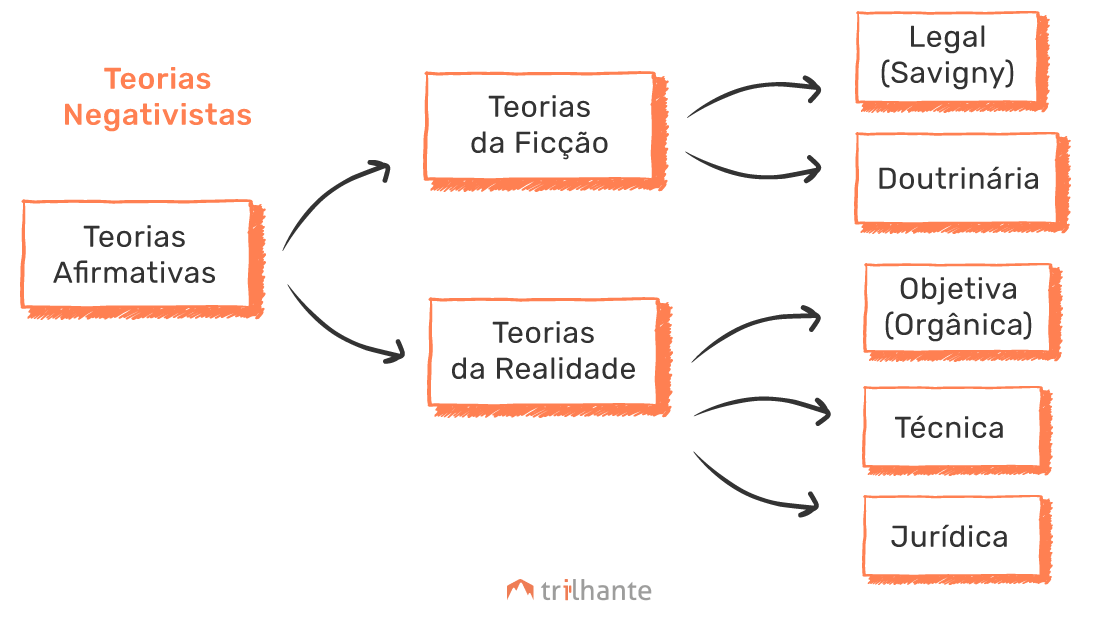

Teorias da Pessoa Jurídica

Existem diversas teorias a respeito da pessoa jurídica, desde aquelas que negam sua existência (teorias negativistas) como aquelas, em maior número, que a afirmam (teorias afirmativas). As segundas, por sua vez, se dividem em teorias da ficção e teorias da realidade.

A respeito das teorias da ficção, existem a teorias da ficção legal e a teoria da ficção doutrinária. A primeira foi criada por Savigny e diz que uma pessoa jurídica, em tese, não poderia ser sujeito em uma relação jurídica, uma vez que não pode ser titular de direitos e deveres. Para tanto, a legislação teria criado uma ficção para que a pessoa jurídica pudesse sê-lo para fins patrimoniais, transformando-a em algo palpável para o ordenamento jurídico.

A outra teoria da ficção, a teoria da ficção doutrinária, trata-se de uma variação da teoria anterior, uma vez que atribui à doutrina o papel de criação da pessoa jurídica, diferentemente da outra que o faz à legislação. Desse modo, a pessoa jurídica não seria um dado da realidade, pois existiria somente na imaginação dos doutrinadores e na inteligência dos juristas.

Por outro lado, as chamadas teorias da realidade defendem que as pessoas jurídicas existem de fato, ou seja, não são uma mera criação intelectual dos juristas ou da legislação a fim de resolver problemas, mas têm existência própria e atuam no mundo jurídico como a pessoa natural. Neste ramo se encontram a teoria da realidade objetiva (orgânica), a teoria da realidade jurídica e a teoria da realidade técnica.

A teoria da realidade objetiva ou orgânica prevê que a existência da pessoa jurídica tem fundamento sociológico, o que quer dizer que a pessoa jurídica nasce a partir da vontade, pública ou privada, que é capaz de dar origem a um ser com vida própria que se distingue de seus integrantes e, portanto, torna-se um verdadeiro sujeito de direitos e deveres. Esta teoria, no entanto, apresenta problemas, uma vez que ela não chega a detalhar como se dá o fundamento para um grupo social adquirir personalidade jurídica e se tornar um sujeito de direitos e deveres.

A segunda teoria é a chamada teoria da realidade jurídica. Ela enuncia que o fundamento da existência da pessoa jurídica está nas relações sociais que existem entre os integrantes dela, as quais têm vistas a um fim comum que é uma atividade socialmente útil. Assim como a anterior, esta teoria também recebe críticas, já que ela não explica as pessoas jurídicas sem finalidade de prestar um serviço ou como se constitui uma organização cujo surgimento se dá essencialmente pela vontade de seu fundador, como é o caso da fundação.

Por fim, a teoria da realidade técnica diz que a existência e a personalidade das pessoas jurídicas é meramente convencional, ou seja, a legislação institui assim porque o Estado e a sociedade perceberam que a separação entre indivíduo e a organização de que participa era a melhor forma de organizar muitas instituições. Entretanto, mesmo sendo considerada a teoria mais precisa atualmente a respeito do assunto, o que a levou a ser adotada inclusive pelo Código Civil brasileiro, ela é criticada por não buscar um fundamento material para existência da pessoa jurídica, satisfazendo-se com categorias técnicas e fundamentos positivistas para explicar o fenômeno.

Requisitos para a Formação da Pessoa Jurídica

Formalmente, considera-se que existem uma série de requisitos para poder criar uma pessoa jurídica. São eles: existência de várias pessoas ou bens, uma finalidade específica (elementos materiais) e um ato constitutivo acompanhado do registro no órgão competente.

Vontade Humana Criadora

Para a constituição de uma pessoa jurídica, um requisito básico e essencial é que existam pessoas naturais interessadas na fundação de uma instituição a fim de atingir um objetivo comum (affectio societatis).

Ato Constitutivo Devidamente Registrado

O ato constitutivo pode ser de três naturezas: o estatuto (associações), o contrato social (sociedades) e a escritura pública ou testamento (fundações). Este ato constitutivo, entretanto, não pode ser considerado como o nascimento da pessoa jurídica, uma vez que a ela só pode ser atribuída personalidade jurídica com o seu devido registro, sem o qual não passará de uma sociedade não personificada.

O art. 46 do CC determina que, do registro, deve contar a denominação, os fins, a sede, o tempo de duração e o fundo social, quando houver; o nome, a individualização dos fundadores ou instituidores e dos diretores; o modo por que se administra e representa, ativa e passivamente, judicial e extrajudicialmente; se o ato constitutivo é reformável no tocante à administração, e de que modo; se os membros respondem, ou não, subsidiariamente, pelas obrigações sociais; as condições de extinção da pessoa jurídica e o destino do seu patrimônio, neste caso.

Para ser válido, o ato constitutivo deve observar estritamente os requisitos de validade para o negócio jurídico estabelecidos no art. 104 do Código Civil. Ele pode se dar de forma pública ou particular, exceto no caso das fundações em que o art. 62 do Código estabelece que seja feito por escritura pública ou testamento. Algumas pessoas jurídicas também precisam de autorização do governo para ser estabelecidas, como é o caso das empresas estrangeiras.

O registro do ato constitutivo é o que dá início à existência legal da pessoa jurídica e precisa ser efetuado no órgão competente. Enquanto as sociedades empresárias são registradas na junta comercial da cidade em que têm sede, o restante das pessoas jurídicas de direito privado devem ser registradas no Cartório de Registro Civil das Pessoas Jurídicas (CC, art. 1.105 e Lei n. 6.015/73, art. 114), salvo as sociedades simples de advogados, que devem ser registradas na OAB.

Sendo assim, no âmbito das pessoas jurídicas, o registro não tem natureza meramente probatória, mas grande importância constitutiva, uma vez que dá início à proteção dos direitos da personalidade da pessoa jurídica e valida seus atos jurídicos.

Licitude de seu objetivo

Para ter validade, o objetivo da pessoa jurídica presente no ato constitutivo precisa ser lícito, possível e determinado. Esse objetivo pode ser variado como, por exemplo, o lucro, no caso das sociedades comerciais e civis; já as fundações podem ter fins religiosos, morais, culturais ou de assistência (CC, art. 62, parágrafo único) ou outros desde que sem caráter lucrativo; e por fim as associações de fins não econômicos (art. 53), têm objetivos de cunho cultural, educacional, esportivo, religioso, filantrópico, recreativo, moral, entre outros.

Grupos Despersonalizados

Existem grupos de pessoas que trabalham conjuntamente para um objetivo em comum mas não constituem uma pessoa jurídica, apesar de muitas vezes ser dotado do direito de ser representado processualmente. Isto se dá com conjuntos de bens ou direitos que podem ser entendidos como uma unidade e que a lei prescreve que são capazes processualmente e têm legitimidade para serem parte em uma relação jurídica.

Nesta condição se encontram a massa falida, a herança jacente e vacante, o espólio, a sociedade irregular e o condomínio, de acordo com o Código de Processo Civil. Apesar disso, a jurisprudência aceita que consórcios e os vários tipos de fundos que existem atualmente no mercado financeiro sejam representados pelos seus administradores como pessoas jurídicas despersonalizadas.

Sociedades Irregulares ou de Fato

As sociedades que não tiverem seu contrato social devidamente registrado não têm personalidade jurídica e são consideradas sociedades irregulares ou de fato. O Código Civil prevê algumas regras para esse tipo de sociedade.

Art. 986 - Enquanto não inscritos os atos constitutivos, reger-se-á a sociedade, exceto por ações em organização, pelo disposto neste Capítulo, observadas, subsidiariamente e no que com ele forem compatíveis, as normas da sociedade simples.

Essa regra também se aplica às associações que já realizavam atividades sem fins lucrativos mas não têm existência legal. Em questões de patrimônio, o dos sócios e da sociedades confundem-se na sociedade irregular, como se vê no disposto pelo art. 990:

Art. 990 - Todos os sócios respondem solidária e ilimitadamente pelas obrigações sociais, excluído do benefício de ordem, previsto no art. 1.024, aquele que contratou pela sociedade.

Pessoas Jurídicas de Direito Privado

O art. 44 do Código Civil prevê a existência de 7 tipos de pessoas jurídicas de direito privado: a associação, a sociedade, a fundação, a organização religiosa e o partido político.

Associação

São pessoas jurídicas de direito privado que não possuem fins econômicos (CC, art. 53). Assim sendo, inexiste entre os associados, a princípio, a intenção de dividir excedentes ou lucros. As associações têm como destinação os fins assistenciais, desportivos, culturais, etc.

Cuidado! Isso não significa que não podem auferir renda, significa apenas que, quanto ao seu objeto principal, não visam ao lucro. A diferença fundamental entre este tipo de pessoa jurídica e a sociedade é em relação aos fins lucrativos. Enquanto a associação se caracteriza por não tê-los, a sociedade, geralmente, tem como objetivo justamente o lucro.

Entretanto, isso não quer dizer que a realização de atividades econômicas com o objetivo da expansão da associação a descaracterize como tal, nem tampouco o faria se fossem cobradas taxas de contribuição do associado, o que torna o enunciado do art. 53 inadequado e impróprio ao dizer "não tiverem fins econômicos", uma vez que é autorizado que estas realizem atividades econômicas. Desta feita, o que lhes é vedado é que tenham fins lucrativos e dividam seus ganhos entre os associados.

Sociedade

É constituída através de um contrato social ou de sociedade, que consiste no comum acordo entre duas ou mais pessoas em contribuir com bens ou serviços para a realização de atividades econômicas e dividir os resultados disso. Este tipo de pessoa jurídica pode ser dividido entre sociedade simples ou empresarial.

- Sociedade Simples: não exercem atividade tipicamente empresarial, são profissionais que se unem para realizar uma determinada atividade, mesmo que cada um faça sua parte independente do outro, com um fim econômico ou lucrativo, tal como dentistas ou advogados.

- Sociedade Empresária: também tem fins lucrativos, assim como a sociedade simples, mas ela deve ter por objeto relações próprias de empresário, nos termos do art. 966 do CC, ou seja, quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços.

Fundação

Trata-se de um conjunto de bens destinados por um documento para uma finalidade específica de interesse público de uma maneira estável e permanente. Ou seja, trata-se de uma reunião patrimonial e não de pessoas. Existem fundações de administração pública e privada, as quais são reguladas pelos arts. 62 a 69 do Código Civil.

Seus elementos são os seus bens e o fim para que foi instituída. Versa o art. 62 do Código que o fim da fundação deve necessariamente ser um dos listados no artigo, visando evitar a proliferação de fundações inúteis ou de motivação fútil e que os recursos destinados a ela sejam melhor usados. Ainda, existe para a fundação, assim como para a associação, que sua finalidade não seja lucrativa, o que não inviabiliza que ela realize atividade econômica para seu próprio crescimento.

Vale destacar ainda que outro elemento distintivo da fundação em relação às outras pessoas jurídicas é que seu registro efetivo está sujeito à aprovação do Ministério Público, o que dificulta também a instituição de fundações inúteis ou que não tenham recursos suficientes para atender ao fim a que se propõem. Assim sendo, caso a fundação não tenha recursos suficientes para fazê-lo, o Código prevê que eles sejam destinados a outra fundação com finalidade igual ou semelhante.

Organizações religiosas

Nada mais são do que as igrejas ou entidades destinadas exclusivamente a tratar de religião, crença e fé, não possuindo fins lucrativos. Importante destacarmos a imunidade fiscal que lhes é legalmente garantida, motivo pelo qual não pagam impostos.

Partidos Políticos

No seu objetivo, disposto no artigo 1º da Lei 9.096 de 19 de setembro de 1995, os partidos políticos destinam-se a assegurar, no interesse do regime democrático, a autenticidade do sistema representativo e a defender os direitos fundamentais definidos na Constituição Federal.

EIRELI e Sociedade Unipessoal

A Empresa Individual de Responsabilidade Limitada (EIRELI) foi inserida no ordenamento jurídico brasileiro pela Lei 12.441/11, configurando um novo modelo de sociedade empresária. A Lei 14.382/22 acabou por retirar de vez a EIRELI do ordenamento jurídico brasileiro, retirando-a inclusive do rol de pessoas jurídicas, ao revogar o artigo 44, VI do CC.

Empreendimentos de Economia Solidária

Figura nova em nosso ordenamento jurídico, foram inseridos pela <span style="font-family:"Arial", sans-serif">Lei nº 15.068, de 2024. Trata-se de uma espécie de associação cujo objetivo é o exercício de atividades de organização da produção e da comercialização de bens e de serviços, da distribuição, do consumo e do crédito, porém que segue os seguintes princípios:

- autogestão

- comércio justo e solidário

- cooperação e solidariedade

- a gestão democrática e participativa

- a distribuição equitativa das riquezas produzidas coletivamente

- o desenvolvimento local, regional e territorial integrado e sustentável

- o respeito aos ecossistemas

- a preservação do meio ambiente

- a valorização do ser humano, do trabalho e da cultura.

O art. 4º da referida lei apresenta mais detalhes:

Art. 4º São empreendimentos de economia solidária e beneficiários da Política Nacional de Economia Solidária os que apresentem as seguintes características:

I - sejam organizações autogestionárias cujos membros exerçam coletivamente a gestão das atividades econômicas e a decisão sobre a partilha dos seus resultados, por meio da administração transparente e democrática, da soberania assemblear e da singularidade de voto dos associados;

II - tenham seus membros diretamente envolvidos na consecução de seu objetivo social;

III - pratiquem o comércio de bens ou prestação de serviços de forma justa e solidária;

IV - distribuam os resultados financeiros da atividade econômica de acordo com a deliberação de seus membros, considerada a proporcionalidade das operações e atividades econômicas realizadas individual e coletivamente;

V - destinem o resultado operacional líquido, quando houver, à consecução de suas finalidades, bem como ao auxílio a outros empreendimentos equivalentes que estejam em situação precária de constituição ou consolidação, e ao desenvolvimento comunitário ou à qualificação profissional e social de seus integrantes.

§ 1º O enquadramento do empreendimento como beneficiário da Política Nacional de Economia Solidária independe de sua forma societária.

§ 2º Os empreendimentos econômicos solidários formalizados juridicamente serão classificados como pessoas jurídicas de fins econômicos sem finalidade lucrativa.

§ 3º Não serão beneficiários da Política Nacional de Economia Solidária os empreendimentos que tenham como atividade econômica a intermediação de mão de obra subordinada.

§ 4º Os empreendimentos econômicos solidários que adotarem o tipo societário de cooperativa serão constituídos e terão seu funcionamento disciplinado na forma da legislação específica.

Aos empreendimentos solidários, aplica-se subsidiariamente as disposições referentes às associações.

- Como se Preparar com o Trilhante

- Marcando sua aula como Concluída

- Por Dia x Por Matéria

- Edital da Prova

- O que esperar da prova de 1ª Fase da OAB?

- Materiais Permitidos e Proibidos na Prova

- Direitos da Personalidade

- Pessoas Naturais - I

- Pessoas Naturais - II

- Extinção da Personalidade da Pessoa Natural

- Pessoas Jurídicas - I

- Pessoas Jurídicas - II

- Teoria Geral e Princípios do Processo

- Bens - I

- Bens - II

- Fatos Jurídicos

- Negócio Jurídico - I

- Negócio Jurídico - II

- Pressupostos processuais - I

- Pressupostos processuais - II

- Prescrição e Decadência - I

- Prescrição e Decadência - II

- Teoria Geral Obrigações

- Fonte e Classificação das Obrigações

- Seguridade Social

- Mediação - I

- Mediação - II

- Modalidades das Obrigações - I

- Modalidades das Obrigações - II

- Modalidades das Obrigações - III

- Arbitragem - I

- Arbitragem - II

- Transmissão das Obrigações - I

- Transmissão das Obrigações - II

- Extinção das Obrigações- I

- Extinção das Obrigações - II

- Inadimplemento

- Escolas Penais

- Criminologia

- Princípios Penais - I

- Princípios Penais - II

- Interpretação e integração da lei penal

- Organização e gestão

- Aplicação da Lei Penal no Tempo e no Espaço - I

- Aplicação da Lei Penal no Tempo e no Espaço - II

- Classificação e espécies das infrações penais - I

- Classificação e espécies das infrações penais - II

- Classificação e espécies das infrações penais - III

- Jurisdição e Competência - I

- Jurisdição e Competência - II

- Jurisdição e Competência - III

- Financiamento da seguridade social

- Partes e Procuradores - I

- Partes e Procuradores - II

- Partes e Procuradores - III

- Juiz e Auxiliares da Justiça - I

- Juiz e Auxiliares da Justiça - II

- Juiz e Auxiliares da Justiça - III

- Litisconsórcio

- Princípios e Garantias do Processo Penal - I

- Princípios e Garantias do Processo Penal - II

- Sistemas processuais penais - I

- Sistemas processuais penais - II

- Lei Processual Penal no Tempo e no Espaço

- Teoria Geral dos Contratos - I

- Teoria Geral dos Contratos - II

- Formação e Extinção dos Contratos - I

- Formação e Extinção dos Contratos - II

- Contrato de Compra e Venda - I

- Contrato de Compra e Venda - II

- Contrato de Doação

- Intervenção de Terceiros - I

- Intervenção de Terceiros - II

- Empréstimo (Mútuo e Comodato)

- Contrato de Fiança

- Contrato de Locação de Imóveis - I

- Contrato de Locação de Imóveis - II

- Contrato de Mandato

- Contrato de Seguro

- Contrato de Prestação de Serviço

- Contrato de Transporte

- Outros Contratos em espécie

- Atos Processuais - I

- Atos Processuais - II

- Atos Processuais - III

- Prazos Processuais

- Comunicação dos Atos Processuais - I

- Comunicação dos Atos Processuais - II

- Conflito aparente de normas

- Teoria do Crime - Introdução e Classificações

- Teoria do Crime - Conduta, Resultado e Nexo Causal

- Teoria do Crime - Tipicidade

- Teoria do Crime - Crime Doloso e Culposo e Preterdoloso

- Teoria do Crime - Antijuridicidade : Estado de Necessidade e Legítima Defesa

- Teoria do Crime - Antijuridicidade : Estrito Cumprimento do Dever Legal e Exercício Regular do Direito

- Teoria do Crime - Culpabilidade : Imputabilidade

- Teoria do Crime - Culpabilidade : Potencial Consciência da Ilicitude e Exigibilidade de Conduta Diversa

- Atos Unilaterais - I

- Atos Unilaterais - II

- Responsabilidade Civil - I

- Responsabilidade Civil - II

- Responsabilidade Civil - III

- Formação, Supensão e Extinção do Processo

- Tutela Provisória - I

- Tutela Provisória - II

- Procedimento Comum

- Inquérito Policial - I

- Inquérito Policial - II

- Inquérito Policial - III

- Inquérito Policial - IV

- Fase Postulatória: Petição Inicial - I

- Fase Postulatória: Petição Inicial - II

- Fase Postulatória: Audiência de Conciliação ou Mediação

- Fase Postulatória: Contestação - I

- Fase Postulatória: Contestação - II

- Fase Postulatória: Reconvenção e Outros comportamentos do Réu

- Fase Postulatória: Revelia

- Ação Penal - I

- Ação Penal - II

- Ação Penal - III

- Ação Penal - IV

- Princípios do Direito Administrativo - I

- Princípios do Direito Administrativo - II

- Princípios da seguridade social

- Fontes do Direito Administrativo - I

- Fontes do Direito Administrativo - II

- Fase Ordinatória: Julgamento conforme o estado do processo

- Fase Instrutória: Provas - I

- Fase Instrutória: Provas - II

- Fase Instrutória: Provas - III

- Fase Instrutória: Audiência de Instrução e Julgamento

- Introdução e princípios da assistência social

- Simulado

- Regime Jurídico Administrativo - I

- Regime Jurídico Administrativo - II

- Bens Públicos - I

- Bens Públicos - II

- Fase Decisória: Sentença e coisa julgada - I

- Fase Decisória: Sentença e coisa julgada - II

- Fase Decisória: Liquidação de Sentença

- Fase Decisória: Cumprimento de Sentença - I

- Fase Decisória: Cumprimento de Sentença - II

- Poderes Administrativos - I

- Poderes Administrativos - II

- Poderes Administrativos - III

- Atos Administrativos - I

- Atos Administrativos - II

- Atos Administrativos - III

- Direitos Reais - Noções Gerais

- Propriedade - I

- Propriedade - II

- Direitos Reais sobre Coisa Alheia - I

- Direitos Reais sobre Coisa Alheia - II

- Direitos Reais sobre Coisa Alheia - III

- Aquisição de Propriedade Imóvel - I

- Aquisição de Propriedade Imóvel - II

- Aquisição de Propriedade Móvel

- Perda da Propriedade Móvel e Imóvel e Propriedade Resolúvel

- Direitos de Vizinhança

- CNAS e SUAS

- Condomínio - I

- Condomínio - II

- Posse - I

- Posse - II

- Teoria do Crime - Iter Criminis e Consumação

- Teoria do Crime - Tentativa

- Desistência Voluntária e Arrependimento Eficaz

- Arrependimento Posterior e Crime Impossível

- Tipos de proteções assistenciais

- Teoria do Crime - Erro - I

- Teoria do Crime - Erro - II

- Ação Civil Ex Delicto

- Competência Processual Penal - I

- Competência Processual Penal - II

- Competência Processual Penal - III

- Competência Processual Penal - IV

- Fontes do Direito Tributário - I

- Fontes do Direito Tributário - II

- Organização da Administração - I

- Organização da Administração - II

- Organização da Administração - III

- Previsão Constitucional e do Código Tributário Nacional

- Tributos e Espécies Tributárias

- Classificação e Função dos Tributos

- Competência Tributária

- Fontes e Princípios do Direito do Trabalho

- Princípios Específicos do Direito do Trabalho

- Relação de Emprego

- Relação de Trabalho - I

- Relação de Trabalho - II

- Relação de Trabalho - III

- Constitucionalismo e Classificação das Constituições - I

- Constitucionalismo e Classificação das Constituições - II

- Poder Constituinte

- Eficácia das Normas Constitucionais

- Entidades de assistência social

- Sujeitos do Direito do Trabalho - I

- Sujeitos do Direito do Trabalho - II

- Sujeitos do Direito do Trabalho - III

- Sujeitos do Direito do Trabalho - IV

- Espécies de Inconstitucionalidade

- Controle de Constitucionalidade Difuso

- Controle de Constitucionalidade Concentrado

- ADC - I

- ADC - II

- ADI - Cabimento e Competência

- ADI - Legitimidade e Efeitos

- ADI e ADI Interventiva

- ADPF

- ADO

- Procedimentos Especiais - Ação de Consignação em Pagamento - I

- Procedimentos Especiais - Ação de Consignação em Pagamento - II

- Procedimentos Especiais - Ação de Consignação em Pagamento - III

- BPC

- Procedimentos Especiais - Ações Possessórias - I

- Procedimentos Especiais - Ações Possessórias - II

- Procedimentos Especiais - Ações Possessórias - III

- Procedimentos Especiais - Ação Monitória - I

- Procedimentos Especiais - Ação Monitória - II

- Casamento - I

- Casamento - II

- Casamento - III

- Casamento - IV

- União Estável

- Regime de Bens - I

- Regime de Bens - II

- Parentesco

- Filiação e Reconhecimento de filhos

- Alimentos - I

- Alimentos - II

- Alimentos - III

- Alimentos - IV

- Concurso de Pessoas e Autoria Imediata - I

- Concurso de Pessoas e Autoria Imediata - II

- Teoria da Sanção Penal

- Conceituação e Princípios do Processo do Trabalho

- Organização da Justiça do Trabalho

- Competência da Justiça do Trabalho - I

- Competência da Justiça do Trabalho - II

- Partes e Procuradores

- Teoria Geral do Direito Comercial

- Empresa e Empresário - I

- Empresa e Empresário - II

- Estabelecimento Empresarial

- Questões e Processos Incidentes - I

- Questões e Processos Incidentes - II

- Teoria da Prova - I

- Teoria da Prova - II

- Teoria da Prova - III

- Benefícios Eventuais e Serviços

- Terceiro Setor - I

- Terceiro Setor - II

- Terceiro Setor - III

- Penas Privativas de Liberdade

- Regimes de Cumprimento de Pena - I

- Regimes de Cumprimento de Pena - II

- Penas Restritivas de Direitos

- Pena de Multa

- Simulado

- Dosimetria da Pena - I

- Dosimetria da Pena - II

- Dosimetria da Pena - III

- Limitações ao Poder de Tributar - Princípios - I

- Limitações ao Poder de Tributar - Princípios - II

- Limitações ao Poder de Tributar - Princípios - III

- Limitações ao Poder de Tributar - Imunidades - I

- Limitações ao Poder de Tributar - Imunidades - II

- Limitações ao Poder de Tributar - Imunidades - III

- Responsabilidade Civil do Estado - I

- Responsabilidade Civil do Estado - II

- Terceirização e Trabalho Temporário - I

- Terceirização e Trabalho Temporário - II

- Terceirização e Trabalho Temporário - III

- Terceirização e Trabalho Temporário - IV

- Súmula Vinculante - I

- Súmula Vinculante - II

- Financiamento da assistência social

- Organização do Estado - I

- Organização do Estado - II

- Organização do Estado - III

- Organização do Estado - IV

- Contrato de Trabalho - I

- Contrato de Trabalho - II

- Contrato de Trabalho - III

- Efeitos Conexos do Contrato de Trabalho - I

- Efeitos Conexos do Contrato de Trabalho - II

- Alteração do Contrato de Trabalho

- Procedimentos Especiais: Inventário e Partilha - I

- Procedimentos Especiais: Inventário e Partilha - II

- Procedimentos Especiais: Inventário e Partilha - III

- Atos e Prazos Processuais

- Custas Processuais

- Honorários Advocatícios, Honorários Periciais e Justiça Gratuita

- Nulidades Processuais

- Saúde

- Teoria Geral dos Contratos Empresariais - I

- Teoria Geral dos Contratos Empresariais - II

- Teoria Geral dos Contratos Empresariais - III

- Teoria Geral dos Contratos Empresariais - IV

- Contratos Empresariais em Espécie - I

- Contratos Empresariais em Espécie - II

- Contratos Empresariais em Espécie - III

- Contratos Empresariais em Espécie - IV

- Microempresa (ME) e Empresa de Pequeno Porte (EPP)

- Serviços públicos - I

- Serviços públicos - II

- Serviços públicos - III

- Serviços públicos - IV

- Procedimentos Especiais: Ação de Exigir Contas - I

- Procedimentos Especiais: Ação de Exigir Contas - II

- Procedimentos Especiais: Ações de Família e Ação de Alimentos

- Procedimentos Especiais: Juizados Especiais - I

- Procedimentos Especiais: Juizados Especiais - II

- Tutela e Curatela - I

- Tutela e Curatela - II

- Tutela e Curatela - III

- Tomada de Decisão Apoiada

- Impostos - I

- Impostos - II

- Taxas - I

- Taxas - II

- Contribuições de Melhoria

- Empréstimos Compulsórios

- Contribuições Especiais

- Classificação das Sociedades

- Elementos e Atos Constitutivos das Sociedades

- Sociedade Limitada - I

- Sociedade Limitada - II

- Sociedade Limitada - III

- Sociedade Limitada - IV

- Iniciativa privada e judicialização da saúde

- Sociedades Anônimas - I

- Sociedades Anônimas - II

- Sociedades Anônimas - III

- Sociedades Anônimas - IV

- Concurso de Crimes - I

- Concurso de Crimes - II

- Concurso de Crimes - III

- Previdência social brasileira

- Planos básicos

- Suspensão e Livramento Condicional - I

- Suspensão e Livramento Condicional - II

- Suspensão e Livramento Condicional - III

- Extinção da Punibilidade - I

- Extinção da Punibilidade - II

- Extinção da Punibilidade - III

- Efeitos da condenação e reabilitação - I

- Efeitos da condenação e reabilitação - II

- Petição Inicial

- Audiências - I

- Audiências - II

- Defesa do Reclamado - I

- Defesa do Reclamado - II

- Poder Legislativo - I

- Poder Legislativo - II

- Poder Legislativo - III

- CPI

- Regimes complementares

- Membros da Justiça - I

- Membros da Justiça - II

- Prisões - I

- Prisões - II

- Prisões - III

- Prisões - IV

- Poder Executivo - I

- Poder Executivo - II

- Regime Geral de Previdência Social (RGPS)

- Poder Judiciário - I

- Poder Judiciário - II

- Poder Judiciário - III

- Teoria Geral da Execução - I

- Teoria Geral da Execução - II

- Espécies de Execução: Para Entrega de Coisa e de Não Fazer

- Espécies de Execução: Obrigação Fazer e Por Quantia Certa

- Espécies de Execução: Por Quantia Certa

- Espécies de Execução: Execução contra a Fazenda Pública e Execução de Alimentos

- Embargos, Suspensão e Extinção da Execução

- Ministério Público - I

- Ministério Público - II

- Ministério Público - III

- Citações e Intimações - I

- Citações e Intimações - II

- Atos judiciais no processo penal

- Introdução à Recuperação e à Falência I

- Introdução à Recuperação e à Falência II

- Princípios da Previdência Social

- Recuperação Judicial - I

- Recuperação Judicial - II

- Recuperação Judicial - III

- Teoria Geral da Sucessão - I

- Teoria Geral da Sucessão - II

- Teoria Geral da Sucessão - III

- Sucessão Legítima - I

- Sucessão Legítima - II

- Simulado

- Sucessão Testamentária - I

- Sucessão Testamentária - II

- Inventário e Partilha

- LGPD - I

- LGPD - II

- Obrigação Tributária - I

- Obrigação Tributária - II

- Obrigação Tributária - III

- Conselho Nacional de Previdência Social - CNPS

- Agentes Públicos - I

- Agentes Públicos - II

- Agentes Públicos - III

- Agentes Públicos - IV

- Agentes Públicos - V

- Responsabilidade Tributária - I

- Responsabilidade Tributária - II

- FGTS (Fundo de Garantia por Tempo de Serviço)

- Beneficiário

- Crédito Tributário - I

- Crédito Tributário - II

- Improbidade Administrativa - I

- Improbidade Administrativa - II

- Improbidade Administrativa - III

- Extinção do Crédito Tributário - I

- Extinção do Crédito Tributário - II

- Extinção do Crédito Tributário - III

- Extinção do Crédito Tributário - IV

- Exclusão do Crédito Tributário - I

- Exclusão do Crédito Tributário - II

- Exclusão do Crédito Tributário - III

- Sanção Penal e Medidas de Segurança - I

- Sanção Penal e Medidas de Segurança - II

- Sanção Penal e Medidas de Segurança - III

- Falência - I

- Falência - II

- Falência - III

- Prescrição Penal - I

- Prescrição Penal - II

- Prescrição Penal - III

- Prescrição Penal - IV

- Procedimento comum do CPP - I

- Procedimento comum do CPP - II

- Procedimento comum do CPP - III

- Recuperação Extrajudicial

- Contribuição

- Procedimento Tribunal do júri -I

- Procedimento Tribunal do júri - II

- Procedimento Tribunal do júri - III

- Procedimento Tribunal do júri - IV

- Procedimento Tribunal do júri- V

- Procedimento comum sumaríssimo (Juizados especiais criminais) - I

- Procedimento comum sumaríssimo (Juizados especiais criminais) - II

- Procedimento comum sumaríssimo (Juizados especiais criminais) - III

- Valor das Alíquotas e Administração do Fundo

- Processo Legislativo - I

- Processo Legislativo - II

- Funções essenciais à justiça

- Defesa do Estado e das Instituições Democráticas - I

- Defesa do Estado e das Instituições Democráticas - II

- Introdução ao Direito do Consumidor

- Relação Jurídica de Consumo

- Direitos Básicos do Consumidor

- Resp. pelo Fato do Produto e do Serviço

- Responsabilidade por Vício do produto e do serviço

- Data de Início do Benefício, Renda Mensal do Benefício, Cessação do Benefício

- Teoria Geral dos Recursos - I

- Teoria Geral dos Recursos - II

- Apelação

- Agravo de Instrumento e Agravo Interno

- Embargos de Declaração

- Oferta e Publicidade

- Práticas abusivas

- Proteção Contratual do Consumidor (cláusulas abusivas)

- Lei de Prevenção ao Superendividamento

- Licitação - I

- Licitação - II

- Licitação - III

- Licitação - IV

- Contratos Administrativos I

- Contratos Administrativos II

- Contratos Administrativos - III

- Contratos Administrativos: Consórcio Público

- Hipóteses de Saque

- Recurso Ordinário e Embargos de Divergência

- Recursos Especiais (REsp e RE)

- Ação Rescisória

- Interrupção e suspensão do contrato de trabalho

- Extinção do Contrato de Trabalho - I

- Extinção do Contrato de Trabalho - II

- Extinção do Contrato de Trabalho - III

- Provas - I

- Provas - II

- Estabilidades Trabalhistas - I

- Estabilidades Trabalhistas - II

- Estabilidades Trabalhistas - III

- Sentença e Coisa Julgada

- Procedimento sumário e sumaríssimo - I

- Procedimento sumário e sumaríssimo - II

- Princípios do Direito Ambiental

- Competência normativa e Administrativa

- Licenciamento Ambiental

- Recursos Trabalhistas - I

- Recursos Trabalhistas - II

- Recursos Trabalhistas - III

- Recursos Trabalhistas - IV

- Recursos Trabalhistas - V

- Recurso Adesivo e Reexame Necessário

- Licenciamento: EIA RIMA

- Sistema Nacional das Unidades de Conservação

- Flora

- Responsabilidade ambiental - I

- Responsabilidade ambiental - II

- Títulos de Crédito - I

- Títulos de Crédito - II

- Letra de Câmbio

- Crimes contra a pessoa - I

- Crimes contra a pessoa - II

- Crimes contra a pessoa - III

- Crimes contra a pessoa - IV

- Crimes contra a pessoa - V

- Crimes contra a pessoa - VI

- Crimes contra a pessoa - VII

- Crimes contra a pessoa - VIII

- Crimes contra a pessoa - IX

- Impostos Federais Extrafiscais - IPI, IE, II, IOF, IS

- Impostos Federais - IR, ITR,

- Impostos Estaduais - ITCMD e IPVA

- Impostos Estaduais - ICMS

- Impostos Municipais - IPTU, ITBI e ISS

- Repartição das receitas tributárias - I

- Repartição das receitas tributárias - II

- Repartição das receitas tributárias - III

- Exigibilidade do Crédito Cambiário

- Cheque - I

- Cheque- II

- Nota Promissória e Duplicata

- Propriedade Intelectual

- Simulado

- Espécies de Propriedade Industrial - I

- Espécies de Propriedade Industrial - II

- Crimes contra o Patrimônio - I

- Crimes contra o Patrimônio - II

- Crimes contra o Patrimônio - III

- Crimes contra o Patrimônio - IV

- Crimes contra o Patrimônio - V

- Crimes contra o Patrimônio - VI

- Prescrição do FGTS

- Duração do Trabalho - II

- Duração do Trabalho - I

- Duração do Trabalho - III

- Duração do Trabalho - IV

- Duração do Trabalho - V

- O que é Ética na OAB?

- Quadros da OAB

- Tipos de Inscrição na OAB

- Atos da Advocacia

- Direitos e Garantias Fundamentais - I

- Direitos e Garantias Fundamentais - II

- Direitos e Garantias Fundamentais - III

- Direitos e Garantias Fundamentais - IV

- Direitos e Garantias Fundamentais - V

- Férias

- Licença e Cancelamento da Inscrição

- Incompatibilidades e Impedimentos - I

- Incompatibilidades e Impedimentos - II

- Salário e Remuneração - I

- Salário e Remuneração - II

- Salário e Remuneração - III

- Salário e Remuneração - IV

- Salário e Remuneração - V

- Procedimentos penais especiais na legislação extravagante - I

- Procedimentos penais especiais na legislação extravagante - II

- LINDB - I

- LINDB - II

- Recursos - I

- Recursos - II

- Recursos - III

- Recursos - IV

- Recursos - V

- Lei de Execução Penal - Progressão de Regime

- Liquidação de Sentença

- Resolução do Conflito de Leis no Espaço

- Competência Internacional do Estado

- Execução - I

- Execução - II

- Execução - III

- Execução - IV

- Ingresso e Permanência do Estrangeiro

- Formas de Exclusão do Estrangeiro

- Sujeitos do Direito Internacional

- Direito Econômico Internacional

- Dissídio Coletivo

- Procedimentos Especiais na justiça do trabalho - I

- Procedimentos Especiais na justiça do trabalho - II

- Procedimentos Especiais na justiça do trabalho - III

- Crimes contra a Dignidade Sexual - I

- Crimes contra a Dignidade Sexual - II

- Crimes contra a Dignidade Sexual - III

- Crimes contra a Dignidade Sexual - IV

- Crimes contra a Dignidade Sexual - V

- PIS/PASEP

- Crimes contra a Administração - I

- Crimes contra a Administração - II

- Crimes contra a Administração - III

- Hierarquia e Liberdade

- Prisão

- Liberdade de Acesso

- Examinar Autos

- Evolução Histórica dos Direitos Humanos

- Sistema Geral de Proteção Global

- Intervenção do Estado na Propriedade - I

- Intervenção do Estado na Propriedade - II

- Intervenção do Estado na Propriedade: Desapropriação

- Pacto Internacional dos Direitos Civis e Políticos

- Pacto Internacional dos Direitos Econômicos, Sociais e Culturais

- Sistema Interamericano de Proteção dos Direitos Humanos

- Pacto de San José da Costa Rica

- Constituição de 1988 e os Direitos Humanos

- O Brasil e os Tratados Internacionais

- Investigação Criminal

- Vista e Retirada de Processos

- Desagravo Público

- Símbolos e Testemunha

- Inviolabilidade

- Imunidade

- Direitos da Advogada

- Estatuto da Cidade

- PIS/PASEP na Constituição de 1988

- Nulidades - I

- Nulidades - II

- Nulidades - III

- Nulidades - IV

- Direitos Sociais - I

- Direitos Sociais - II

- Direitos Sociais - III

- Direitos Sociais - IV

- Contribuições ao PIS/PASEP

- Controle da Administração - I

- Controle da Administração - II

- Verbas Rescisórias e Cálculo Trabalhista I

- Verbas Rescisórias e Cálculo Trabalhista II

- FGTS - I

- FGTS - II

- FGTS - III

- Lei de Tortura - I

- Lei de Tortura - II

- Lei de crimes hediondos - I

- Lei de crimes hediondos - II

- Lei de crimes hediondos - III

- Lei de crimes hediondos - IV

- Saúde e Segurança no Trabalho - I

- Saúde e Segurança no Trabalho - II

- Saúde e Segurança no Trabalho - III

- Saúde e Segurança no Trabalho - IV

- Abono Anual - Lei n° 7998/1990

- Nacionalidade - I

- Nacionalidade - II

- Direitos Políticos - I

- Direitos Políticos - II

- Partidos Políticos

- Administração Tributária

- Execução Fiscal

- Fundo de Amparo ao Trabalhador (FAT) - Lei n° 7.998/1990

- OAB 1ª Fase - Simulado 1

- Ordem Social - I

- Ordem Social - II

- Ordem Social - III

- Ordem Social - IV

- Ordem Econômica e Financeira

- Responsabilidade Trabalhista

- Acidente do trabalho - I

- Acidente do trabalho - II

- Prescrição e Decadência

- Proteção ao Trabalho do Menor e da Mulher

- Remédios Constitucionais - HC

- Remédios Constitucionais - MI

- Remédios Constitucionais - Habeas Data

- Remédios Constitucionais - MS

- Ação Popular e Ação Civil Pública - I

- Ação Popular e Ação Civil Pública - II

- Lei Maria da Penha - I

- Lei Maria da Penha - II

- Direito Coletivo do Trabalho - I

- Direito Coletivo do Trabalho - II

- Direito Coletivo do Trabalho - III

- Negociação Coletiva - I

- Negociação Coletiva - II

- Greve - I

- Greve - II

- Lei nº 14.020/2020

- Sigilo Profissional

- Mandato, Procuração e Substabelecimento

- Abuso de autoridade (Lei 13.869) - I

- Abuso de autoridade (Lei 13.869) - II

- Abuso de autoridade (Lei 13.869) - III

- Lei Anticorrupção - I

- Lei Anticorrupção - II

- Lei Anticorrupção - III

- Responsabilidade do Advogado

- Tipos de Advogados

- Advogado Empregado

- Sociedade de Advogados - I

- Sociedade de Advogados - II

- Honorários Advocatícios - I

- Honorários Advocatícios - II

- Pró-Bono

- Filosofia do Direito na OAB

- Escolas da Filosofia

- Filosofia do Direito na antiguidade: Sócrates, Platão e Aristóteles

- Filosofia Medieval: Santo Agostinho e São Tomás de Aquino

- Os Contratualistas:, Hobbes, Locke e Rousseau

- Utilitarismo e Moral: Bentham e Stuart Mill

- Immanuel Kant e a Moral Categórica

- Positivismo Histórico: Ihering, Bobbio, Exegese, Jurisprudencia dos Conceitos

- Positivismo: Austin, Hart e Kelsen

- Direito e Justiça: Rawls e Dworkin

- Interpretação e Integração do Direito

- Outros Filósofos: Reale, Larezn, Radburch, Perelman, Pufendorf

- Sanções e Reabilitação

- Infrações Leves

- Infrações Graves e Gravíssimas

- Processo Disciplinar - Princípios Básicos

- Processo Disciplinar - Revisão e Recursos

- Processo Disciplinar - Fluxograma

- Lei do Jecrim - I

- Lei do Jecrim - II

- Lei do Jecrim - III

- Lei de Drogas - I

- Lei de Drogas - II

- Lei de Drogas - III

- Lei de Drogas - IV

- Finalidades e Estrutura da OAB

- Conselho Federal da OAB

- Conselhos Seccionais da OAB

- Subseções e CAA

- Eleições na OAB

- Simulado

- Publicidade - I

- Publicidade - II

- Direitos e Deveres no CED - I

- Direitos e Deveres no CED - II

- Conferência Nacional da Advocacia e Medalha Rui Barbosa

- Crimes Ambientais - I

- Crimes Ambientais - II

- Crimes Ambientais - III

- Simulado

- Crimes de Trânsito - I

- Crimes de Trânsito - II

- Doutrina da Proteção Integral

- Aplicação do ECA

- Direitos Fundamentais

- Atos infracionais

- Medidas de Proteção

- Medidas Socioeducativas - I

- Medidas Socioeducativas - II

- Viagem

- Adoção - I

- Adoção - II

- Conselho Tutelar

- Educação - Eca + L. 9.394/96

- Direitos Políticos, Alistamento Eleitoral e Condições de Elegibilidade

- Inelegibilidades Constitucionais e Infraconstitucionais

- Partidos Políticos na Constituição; Partidos Políticos - Funções, Organização e Financiamento

- Filiação e Fidelidade Partidária

- Simulado

- Beneficiários do Regime Geral de Previdência - Segurados e Dependentes

- Empregado, Servidor Público, Doméstico

- Contribuinte individual e trabalhador avulso

- Segurado especial

- Segurado Facultativo

- Dependentes

- Filiação

- Bolsa família e gestão

- Simulado

- Condições e descumprimento

- Seguro-Desemprego, FAT e CODEFAT

- Seguro-Desemprego por Desemprego Involuntário

- Seguro Desemprego para Trabalhador Resgatado de Trabalho Análogo à Escravidão e bolsa qualificação

- Seguro Defeso, Empregado Doméstico

- Salário Família

- Salário Maternidade e requisitos

- Período do Benefício, Renda Mensal do Benefício

- OAB 1ª Fase - Simulados

- Pagamento e período de carência

- Revogação do Salário Maternidade Tarifada em Caso de Adoção, Aborto Não Criminoso e Natimorto

- Cumulação e Prescrição, Falecimento da Segurada

- Pensão por morte

- Pagamento, Renda Mensal do Benefíciario, Data de Início do Benefício

- Cessação Benefício, Fraude e Novo Casamento de Pensionista

- Auxílio Reclusão

- Data de Início do Benefício, Renda Mensal do Benefício, Cessação do Benefício

- Auxílio - Acidente

- Propaganda Política - Espécies

- Aposentadoria da pessoa com deficiência

- Aposentadoria Especial

- Uso de EPI e Segurados Contemplados

- Renda Mensal e Data de Início do Benefício

- Aposentadoria por Incapacidade Permanente

- Carência, Avaliação e Tratamentos Médicos

- Renda Mensal do Benefício, Data de Início

- Cessação do Benefício

- Aposentadoria Programada

- Propaganda Eleitoral

- Regras de Transição

- Fontes e Princípios do Direito Financeiro

- Conceito e Classificação da Receita Pública

- Arrecadação

- Renúncia de receita

- Estado Credor

- Despesa pública e classificação

- Ciclo da despesa

- Precatórios

- Propaganda na Imprensa Escrita, Rádio, TV e Internet

- Requisições de Pequeno Valor

- Orçamento público

- Plano plurianual

- LDO

- LOA

- Processo legislativo

- Execução orçamentária

- Orçamento Impositivo e Participativo

- Orçamento secreto

- Debates, Pesquisa Eleitoral, Propaganda Irregular e Direito de Resposta

- Fundos públicos

- Controle das finanças públicas

- Tribunais de contas

- Estado de calamidade pública

- Crédito público

- Justiça Eleitoral - Composição e Atribuições

- Ações Judiciais Eleitorais - AIRC, Ação de Investigação Judicial Eleitoral

- Ação por Captação ou Gastos Ilícitos de Recurso e Ação de Impugnação de Mandato Eletivo

- Recurso Contra Expedição de Diploma

Introdução

Dia 01

Dia 02

Dia 03

Dia 04

Dia 05

Dia 06

Dia 07

Dia 08

Dia 09

Dia 10

Dia 11

Dia 12

Dia 13

Dia 14

Dia 15

Dia 16

Dia 17

Dia 18

Dia 19

Dia 20

Dia 21

Dia 22

Dia 23

Dia 24

Dia 25

Dia 26

Dia 27

Dia 28

Dia 29

Dia 30

Dia 31

Dia 32

Dia 33

Dia 34

Dia 35

Dia 36

Dia 37

Dia 38

Dia 39

Dia 40

Dia 41

Dia 42

Dia 43

Dia 44

Dia 45

Dia 46

Dia 47

Dia 48

Dia 49

Dia 50

Dia 51

Dia 52

Dia 53

Dia 54

Dia 55

Dia 56

Dia 57

Dia 58

Dia 59

Dia 60

Dia 61

Dia 62

Dia 63

Dia 64

Dia 65

Dia 66

Dia 67

Dia 68

Dia 69

Dia 70

Dia 71

Dia 72

Dia 73

Dia 74

Dia 75

Dia 76

Dia 77

Dia 78

Dia 79

Dia 80

Dia 81

Dia 82

Dia 83

Dia 84

Dia 85

Dia 86

Dia 87

Dia 88

Dia 89

Dia 90

Revisões